- Где выгоднее взять кредит в Сбербанке или Россельхозбанке: сравнение условий и выбор оптимального варианта

- Сравнение условий кредитования в Сбербанке и Россельхозбанке: какой банк предлагает более выгодные условия

- Процентные ставки и сроки кредитования

- Дополнительные условия и рекомендации

- Рекомендации для заемщиков

- Преимущества и недостатки кредитов в Сбербанке и Россельхозбанке

- Преимущества кредитов в Сбербанке

- Преимущества кредитов в Россельхозбанке

- Недостатки кредитов в Сбербанке и Россельхозбанке

- Видео:

- Рефинансирование кредита в РоссельхозБанке. Условия и проценты

Где выгоднее взять кредит в Сбербанке или Россельхозбанке: сравнение условий и выбор оптимального варианта

Когда речь заходит о получении кредита, многие граждане и бизнес-лица задаются вопросом: в каком банке выгоднее взять кредит? Ведь условия и ставки могут существенно различаться в зависимости от банка. В данной статье мы рассмотрим двух крупных банков — Сбербанк и Россельхозбанк — и сравним их условия предоставления кредитов.

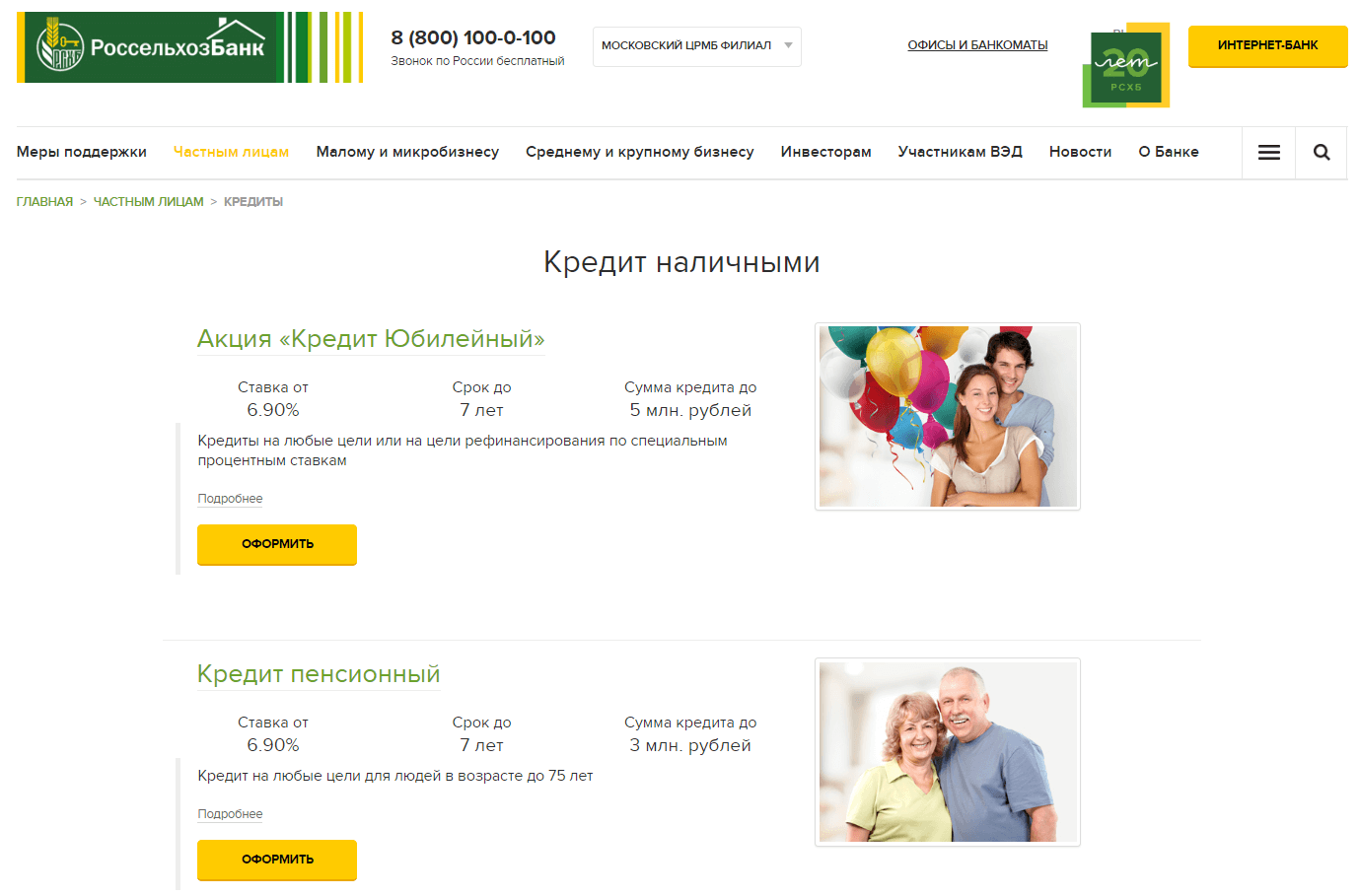

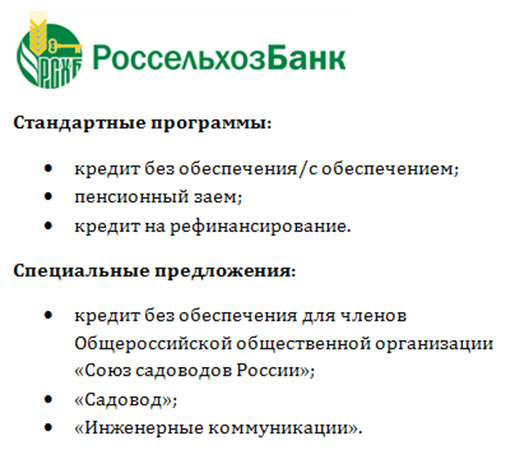

Стоит отметить, что оба банка предлагают различные виды кредитов. В Сбербанке вы можете получить кредиты на любые цели — от потребительского кредита до ипотеки. Россельхозбанк в свою очередь специализируется на предоставлении кредитов для сельхозпроизводителей. Таким образом, ваш выбор во многом зависит от того, для каких целей вам необходим кредит.

Кроме того, стоит обратить внимание на требования к заемщикам. В Сбербанке достаточно простые требования: физическим лицам необходимо предоставить документы, подтверждающие доходы за последние несколько месяцев. В Россельхозбанке требования более жесткие, особенно для физических лиц, иных категорий заемщиков. Здесь проверяются не только доходы, но и кредитная история, наличие полиса дешевого договора страхования и другие документы. Однако, для сотрудничества с банком Россельхозбанка необходимо получить рекомендации от учреждений, где вы работали или учились. В Сбербанке таких требований нет.

Сравнение условий кредитования в Сбербанке и Россельхозбанке: какой банк предлагает более выгодные условия

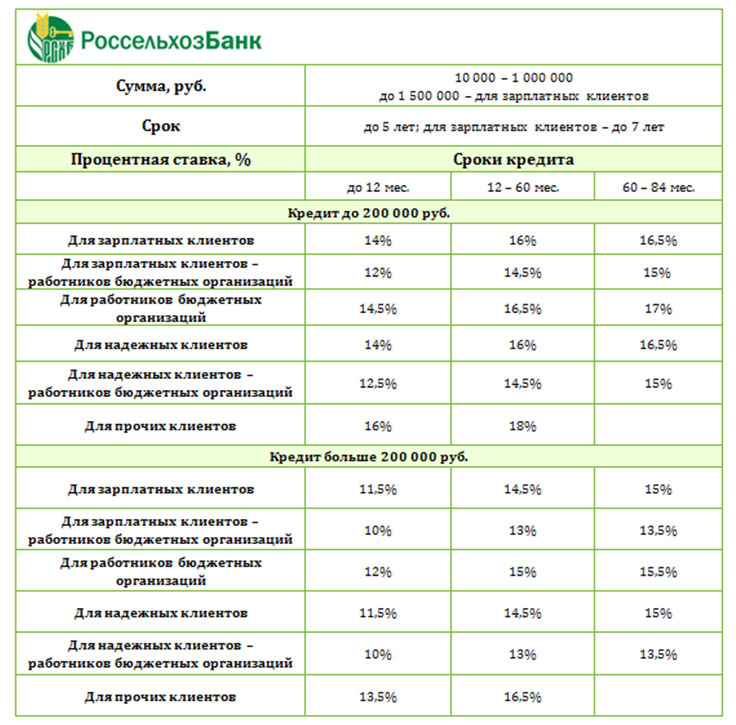

Процентные ставки и сроки кредитования

Одним из основных параметров, на который обращают внимание заемщики, является процентная ставка по кредиту. В Сбербанке и Россельхозбанке процентные ставки могут быть разными в зависимости от типа кредита, суммы и срока.

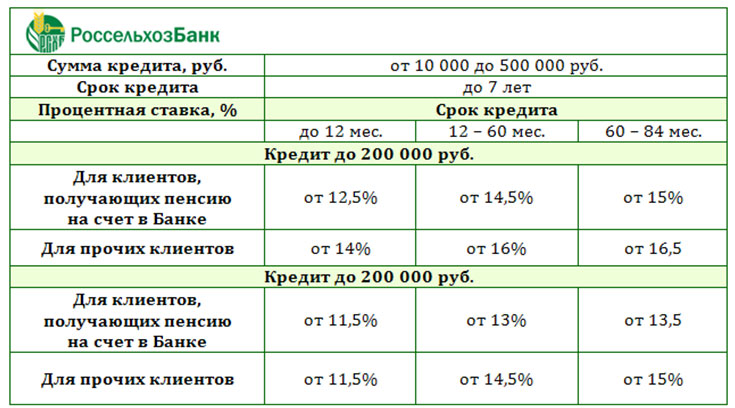

В Сбербанке, например, процентные ставки на потребительские кредиты могут начинаться от 10% годовых, а на ипотечные кредиты — от 6%. В Россельхозбанке процентные ставки на потребительские кредиты могут быть еще ниже — от 8% годовых.

Что касается сроков кредитования, то в Сбербанке они могут составлять до 5 лет для потребительских кредитов и до 30 лет для ипотечных кредитов. В Россельхозбанке сроки кредитования могут быть более гибкими и составлять до 7 лет для потребительских кредитов и до 35 лет для ипотечных кредитов.

Дополнительные условия и рекомендации

Помимо процентных ставок и сроков кредитования, важно обратить внимание на дополнительные условия, которые могут быть предложены каждым из банков.

Например, в Сбербанке существуют такие дополнительные условия, как возможность получения промокодов на скидку по кредиту, снижение процентной ставки для определенных категорий заемщиков (например, для работников банка или клиентов с высокой кредитной историей), а также возможность получения дополнительных условий при оформлении кредитной карты или ипотеки.

В Россельхозбанке также предлагаются дополнительные условия, такие как возможность получения дополнительных скидок и льготных условий для клиентов, связанных с сельским хозяйством или имеющих специальные ипотечные программы.

Рекомендации для заемщиков

При выборе между Сбербанком и Россельхозбанком, рекомендуется учитывать такие факторы, как сумма кредита, сроки погашения, процентные ставки и дополнительные условия.

Если вам нужен маленький кредит на короткий срок, то возможно, лучше выбрать Сбербанк, так как у него есть более гибкие условия для маленьких сумм и краткосрочных займов.

Однако, если вы планируете взять ипотеку на длительный срок, то Россельхозбанк может быть более выгодным вариантом, так как у него есть большие сроки и более низкие процентные ставки для ипотечных кредитов.

В любом случае, перед принятием решения о взятии кредита, рекомендуется обратиться в оба банка, чтобы получить конкретные численные условия и сравнить их.

Также не забывайте учитывать свои личные финансовые возможности и доходы, так как условия кредитования в каждом банке могут зависеть от вашей заработной платы или других источников дохода.

В итоге, выбор банка для взятия кредита зависит от множества факторов, и каждый заемщик должен подобрать наиболее выгодные условия для себя, учитывая свои личные предпочтения и финансовые возможности.

Преимущества и недостатки кредитов в Сбербанке и Россельхозбанке

Преимущества кредитов в Сбербанке

Сбербанк имеет обширную сеть отделений по всей стране, что делает получение кредита удобным и доступным для многих людей. Клиенты могут получить кредит в Сбербанке без обеспечения, истории кредитования или полиса страхования. Процентные ставки в Сбербанке обычно ниже, чем в других банках, что позволяет клиентам сэкономить на процентах.

Еще одним преимуществом кредитов в Сбербанке является возможность получить кредитную карту с помощью промокодов. Клиенты могут использовать эти промокоды для получения скидок на процентные ставки или другие условия кредита. Кроме того, в Сбербанке можно оформить досрочное погашение кредита, что позволяет клиентам сэкономить на процентных платежах в долгосрочной перспективе.

Преимущества кредитов в Россельхозбанке

Россельхозбанк также предлагает своим клиентам ряд преимуществ при оформлении кредита. Банк имеет специальные условия для бюджетных клиентов, что может быть полезно для тех, кто работает в государственных организациях или получает социальные выплаты. Кроме того, Россельхозбанк может предложить более маленькие процентные ставки для клиентов с хорошей кредитной историей.

Россельхозбанк также предоставляет клиентам возможность получить кредит с обеспечением, что может быть полезно для тех, у кого нет истории кредитования или полиса страхования. Банк также может предложить клиентам более гибкие условия платежей и возможность оформления кредита онлайн, что делает процесс получения кредита более удобным и быстрым.

Недостатки кредитов в Сбербанке и Россельхозбанке

Несмотря на все преимущества, у каждого банка есть и некоторые недостатки. В Сбербанке клиентам могут отказывать в получении кредита, если у них есть просроченные платежи или низкая кредитная история. Кроме того, процесс оформления кредита в Сбербанке может занять некоторое время, особенно если вы выбираете физическое посещение отделения банка.

В Россельхозбанке также могут быть некоторые ограничения при получении кредита. Например, процентные ставки в Россельхозбанке обычно выше, чем в Сбербанке, что может повлиять на общую стоимость кредита. Кроме того, не все отделения Россельхозбанка предлагают услуги оформления кредита, что может ограничить выбор клиента.

В итоге, принятие решения о выборе между Сбербанком и Россельхозбанком зависит от ваших индивидуальных условий и предпочтений. Рекомендуется изучить условия каждого банка и подобрать оптимальный вариант, который соответствует вашим потребностям и бюджету.

Видео:

Рефинансирование кредита в РоссельхозБанке. Условия и проценты

Рефинансирование кредита в РоссельхозБанке. Условия и проценты by Банковский 3,611 views 3 years ago 5 minutes, 43 seconds