- Управление кредитными рисками в Россельхозбанке: методы и советы

- Управление кредитными рисками в Россельхозбанке: методы и советы

- Методы управления кредитными рисками

- Советы по управлению кредитными рисками

- Особенности управления кредитными рисками ОАО «Россельхозбанк»

- Видео:

- Управление рисками — ч.1. Кредитные, операционные и финансовые риски.

Управление кредитными рисками в Россельхозбанке: методы и советы

Управление кредитными рисками является одним из основных аспектов деятельности Россельхозбанка. В условиях сформированного рынка и федеральным законодательством, банк должен обеспечить минимальный уровень риска при предоставлении кредитных услуг. Для этого необходимо проводить анализ кредитоспособности заемщика и оценку состояния его имущества, а также учитывать особенности различных сфер и видов деятельности организаций.

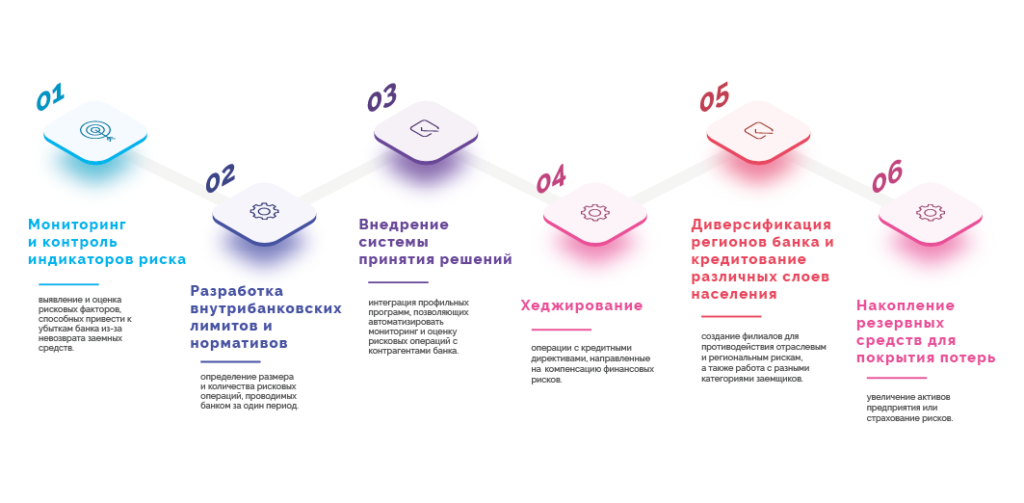

Основной метод управления кредитными рисками в Россельхозбанке – это формирование комплексной системы анализа и оценки кредитного риска. При этом, учитываются такие факторы, как кредитный потенциал заемщика, его финансовое состояние, наличие поручительств и залогов, а также история полученных кредитов и ссуд.

Важным аспектом управления кредитными рисками в Россельхозбанке является оценка кредитного риска в соответствии с событиями, происходящими в экономике и финансовом секторе. Для этого банк использует теоретические и практические инструменты, такие как дополнительные скидки по процентным ставкам, предоставление дополнительных средств, установление дополнительных требований к заемщикам и акционерам.

В условиях низкого уровня кредитных рисков, Россельхозбанк может сделать список кредитных бумаг, являющихся залогом для предоставления кредита. Это позволяет снизить риск и обеспечить надежность имущества, которое может быть использовано для покрытия потерь в случае невыполнения заемщиком своих обязательств перед банком.

Управление кредитными рисками в Россельхозбанке: методы и советы

Сущность кредитного риска заключается в возможности невозврата заемщиком ссудной суммы и процентов по кредиту. В условиях кредитно-финансовой системы рисками могут быть как физические, так и экономические факторы.

Методы управления кредитными рисками

Одним из методов управления кредитными рисками в Россельхозбанке является формирование надежной системы оценки кредитоспособности заемщиков. Для этого используются различные подходы, включая анализ финансового состояния, имущества и бухгалтерской отчетности потенциальных заемщиков.

Еще одним методом управления кредитными рисками является разнообразие кредитных продуктов и условий, предлагаемых банком. Россельхозбанк предлагает различные виды кредитов, а также гибкие условия погашения и процентные ставки, чтобы учесть потенциальные риски и обеспечить максимальную надежность кредитных операций.

Советы по управлению кредитными рисками

При управлении кредитными рисками важно учитывать следующие аспекты:

- Оценка кредитоспособности заемщиков должна быть комплексной и основываться на различных факторах, включая кредитную историю и финансовое состояние.

- Необходимо разнообразить кредитные продукты и условия, чтобы учесть разные потребности заемщиков и снизить риски.

- Регулярный мониторинг кредитных операций и своевременное выявление возможных проблем помогут предотвратить убытки.

- Важно строить доверительные отношения с заемщиками и поддерживать постоянный контакт для оперативного реагирования на изменения в их финансовом положении.

- Использование страховых инструментов и резервирование сумм на случай невозврата кредитов помогут смягчить возможные убытки.

В целом, обеспечение минимального кредитного риска является одной из основных задач Россельхозбанка. Банк применяет различные методы и подходы к управлению рисками, чтобы обеспечить надежность и устойчивость своей кредитно-финансовой деятельности.

Особенности управления кредитными рисками ОАО «Россельхозбанк»

Одной из основных особенностей управления кредитными рисками в Россельхозбанке является выделение крупных размеров кредитов на основе залоговых сделок. Это позволяет банку увеличить уровень надежности заемщиков и снизить вероятность возникновения риска невозврата кредита.

Кроме того, в Россельхозбанке существует система анализа кредитного риска, позволяющая выявить и оценить качество кредитных ссуд и принять соответствующие меры для управления рисками. Для этого используются различные методы анализа, включая анализ финансового состояния заемщика, его платежеспособности и платежной дисциплины.

Важной особенностью управления кредитными рисками в Россельхозбанке является также использование резервов ссудных потерь. Резервы ссудных потерь представляют собой сумму, учтенную в балансе банка, и предназначены для покрытия возможных потерь от невозврата ссуд. В Россельхозбанке размеры резервов ссудных потерь частично зависят от рисков, связанных с кредитами, и от уровня доходов банка.

Таким образом, особенности управления кредитными рисками в Россельхозбанке проявляются в использовании различных методов анализа, установлении крупных размеров кредитов на основе залоговых сделок, а также в формировании и использовании резервов ссудных потерь. Эти особенности позволяют банку эффективно управлять кредитными рисками и обеспечивать надежность и стабильность его функционирования.

Видео:

Управление рисками — ч.1. Кредитные, операционные и финансовые риски.

Управление рисками — ч.1. Кредитные, операционные и финансовые риски. by Дмитрий Прижимов 11,974 views 2 years ago 39 minutes