Какой выбрать Ипотека или потребительский кредит Плюсы и минусы каждого продукта

Ипотека и потребительский кредит являются двумя основными способами получения финансовой поддержки при необходимости приобретения жилья или других материальных благ. Каждый из этих продуктов имеет свои плюсы и минусы, которые необходимо учесть при выборе между ними.

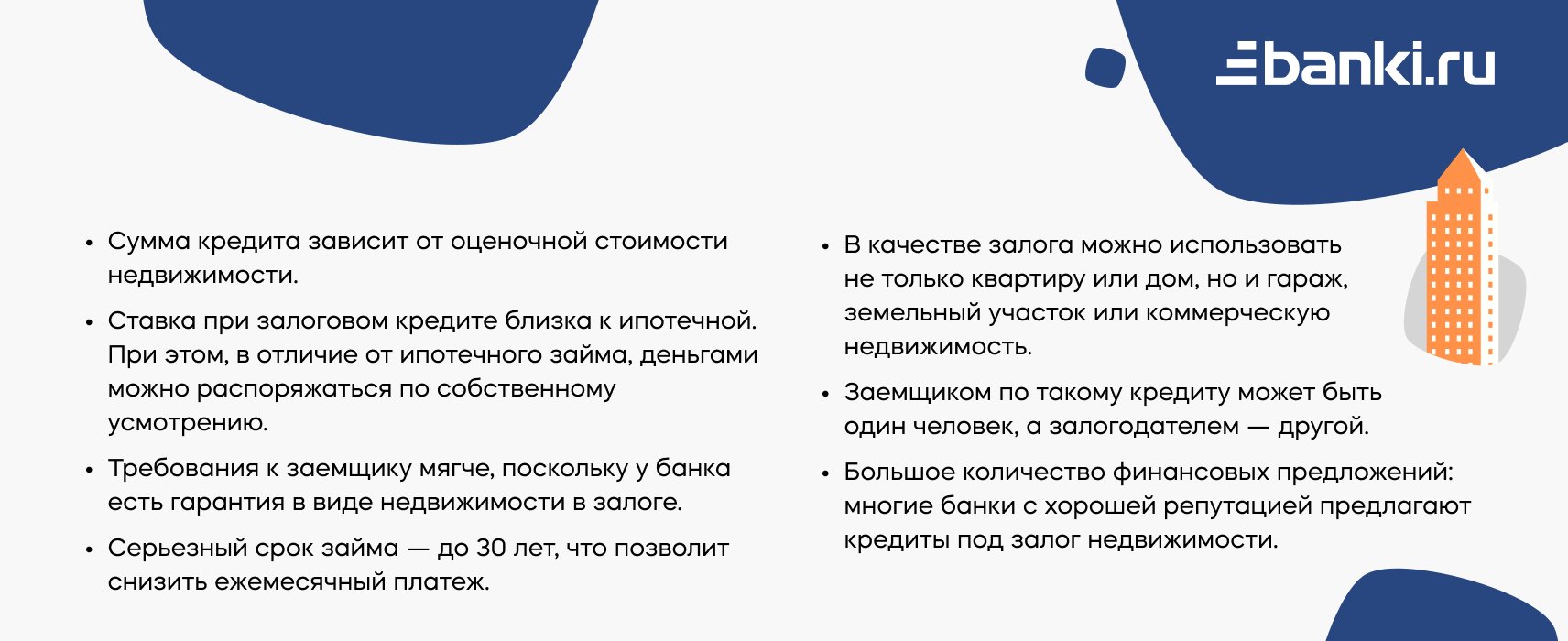

Ипотека – это долгосрочный кредит на приобретение жилья, который предоставляется банками и другими кредитными организациями под залог самого приобретаемого объекта. Главным преимуществом ипотеки является то, что она позволяет получить значительную сумму денег на длительный срок с относительно низким процентом. Кроме того, ипотека предоставляет возможность стать собственником жилья, что является важным фактором для многих людей.

Однако, ипотека также имеет свои минусы. Во-первых, процесс получения ипотечного кредита обычно является более длительным и сложным, чем процесс получения потребительского кредита. Кроме того, при ипотеке необходимо внести значительную сумму первоначального взноса и оплатить различные комиссии и страховки. Также, при задержке платежей по ипотеке может быть риск потери жилья, так как оно находится под залогом.

Потребительский кредит, в свою очередь, предоставляет возможность получить сумму денег на более короткий срок для различных целей – от покупки бытовой техники до ремонта квартиры. Основным преимуществом потребительского кредита является его простота и быстрота получения. Кроме того, потребительский кредит не требует обязательного наличия залога, что делает его доступным для большего числа людей.

Однако, потребительский кредит также имеет свои недостатки. Процентная ставка по потребительскому кредиту обычно выше, чем по ипотеке, что делает его более дорогим с точки зрения выплат. Кроме того, потребительский кредит имеет более короткий срок погашения, что может повлечь за собой более высокие ежемесячные платежи.

Ипотека или потребительский кредит: сравнение продуктов

Ипотека является долгосрочным кредитом, предоставляемым для приобретения недвижимости. Одним из главных преимуществ ипотеки является возможность стать владельцем собственного жилья даже при отсутствии достаточной суммы наличных средств. Кроме того, ипотека позволяет распределить затраты на покупку жилья на длительный период времени, что может быть более удобным для многих заемщиков. Однако, ипотека имеет и свои недостатки, такие как высокие процентные ставки, требования к первоначальному взносу и обязательное страхование недвижимости.

Потребительский кредит предоставляется для покупки различных товаров и услуг, в том числе автомобилей, электроники, мебели и т.д. Главным преимуществом потребительского кредита является его гибкость и быстрота получения. Кроме того, потребительский кредит не требует залога и может быть получен на более короткий срок, чем ипотека. Однако, потребительский кредит имеет более высокие процентные ставки и может быть ограничен суммой кредита и сроком погашения.

В итоге, выбор между ипотекой и потребительским кредитом зависит от конкретных обстоятельств и потребностей заемщика. Если вы планируете приобрести недвижимость и готовы погасить кредит в течение долгого периода времени, то ипотека может быть более подходящим вариантом. Если же вам необходимо быстро приобрести товар или услугу, и вы готовы платить более высокие проценты, то потребительский кредит может быть предпочтительнее. В любом случае, перед принятием решения о займе, рекомендуется тщательно изучить условия ипотеки и потребительского кредита, а также проконсультироваться с финансовым специалистом.

Преимущества и недостатки ипотеки

| Преимущества ипотеки | Недостатки ипотеки |

|---|---|

| 1. Приобретение недвижимости: ипотека позволяет стать владельцем собственного жилья, даже если у вас нет достаточной суммы на покупку. | 1. Долгосрочное обязательство: ипотека предполагает обязательства на длительный срок, обычно от 10 до 30 лет, что может оказаться неподъемной нагрузкой для многих заемщиков. |

| 2. Низкий процент: ставка по ипотеке обычно ниже, чем по потребительским кредитам, что позволяет сэкономить на процентах за пользование заемными средствами. | 2. Дорогие комиссии и страховки: ипотека может сопровождаться дополнительными расходами на комиссии, страховку и другие платежи, которые увеличивают общую стоимость кредита. |

| 3. Возможность налоговых вычетов: в некоторых странах заемщики могут получать налоговые вычеты на проценты по ипотеке, что снижает общую стоимость кредита. | 3. Риски потери недвижимости: при несвоевременном погашении кредита заемщик может лишиться своего жилья в результате принудительной продажи по ипотечным правилам. |

| 4. Возможность досрочного погашения: многие ипотечные кредиты предлагают возможность досрочного погашения без штрафных санкций, что позволяет сэкономить на процентах. | 4. Ограничения на использование недвижимости: при наличии ипотеки заемщик обычно не может свободно распоряжаться своим жильем, например, сдавать его в аренду или продавать без разрешения банка. |

Несмотря на свои недостатки, ипотека является популярным способом получения жилища и может быть выгодной для тех, кто хочет стать владельцем собственного жилья без значительных единовременных затрат. Однако перед подписанием ипотечного договора следует тщательно изучить условия кредита и учесть все риски и обязательства, связанные с этим финансовым инструментом.

Видео:

Ипотека или потребительский кредит, что выгоднее. Достаем калькуляторы.

Ипотека или потребительский кредит, что выгоднее. Достаем калькуляторы. by Все о недвижимости. АН Новая квартира. 8,226 views 5 years ago 4 minutes, 19 seconds