Основные положения и требования кредитного договора с физическим лицом Россельхозбанка: пример и анализ

Кредитный договор с физическим лицом является важным документом, регулирующим отношения между заемщиком и банком. В этом документе прописываются общие условия кредитования, размер ссуды, сроки погашения и другие важные пункты.

Структура кредитного договора предусматривает наличие таких разделов, как общие положения, размер и сроки ссуды, порядок погашения долга, права и обязанности сторон и другие важные вопросы. Каждый из этих разделов содержит специфические условия и требования, которые должны быть соблюдены обеими сторонами.

Пример заполненного кредитного договора можно найти на официальном сайте Россельхозбанка. В этом документе представлена структура договора, а также особые условия, которые могут быть применены в случаях, например, долгосрочного кредитования или наличия структурного вклада в банке.

При заключении кредитного договора важно внимательно изучить все условия и требования, предусмотренные в документе. Особое внимание следует уделить размеру ссуды, процентной ставке, сроку погашения, особым правам и обязанностям клиента и другим важным пунктам. Только при своевременном и точном исполнении всех условий договора можно быть уверенным в успешном погашении кредита.

Образец кредитного договора с физическим лицом Россельхозбанка

В данном документе представлен образец кредитного договора, заключаемого между Россельхозбанком и физическим лицом. Договор регулирует правила предоставления кредита и условия его использования.

1. Предмет договора:

1.1. Банк предоставляет Заемщику кредит в размере определенной суммы, указанной в договоре.

1.2. Заемщик обязуется использовать полученные средства в соответствии с условиями, установленными Банком.

2. Условия предоставления кредита:

2.1. Кредит предоставляется на срок указанный в договоре.

2.2. Размер процентов по кредиту устанавливается в договоре.

2.3. Для получения кредита Заемщик обязан предоставить все необходимые документы, указанные в договоре.

3. Порядок возврата кредита:

3.1. Заемщик обязуется возвратить кредит в установленные сроки и в размере, указанном в договоре.

3.2. В случае задержки возврата кредита Заемщик обязуется уплатить неустойку в размере, указанном в договоре.

4. Разрешение спорных вопросов:

4.1. В случае возникновения разногласий между сторонами, они обязуются попытаться решить их путем переговоров.

4.2. В случае неудачного заключения мирового соглашения, споры передаются на рассмотрение суда по месту нахождения Банка.

5. Заключение договора:

5.1. Договор считается заключенным в момент подписания обеими сторонами.

5.2. Договор может быть заключен как в письменной, так и в электронной форме.

6. Общие положения:

6.1. Все изменения и дополнения к договору должны быть сделаны в письменной форме.

6.2. Каждое лицо, подписавшее договор, обязуется выполнять все его условия и требования.

7. Прочие условия:

7.1. Банк имеет право устанавливать специальные условия и скидки для каждого Заемщика.

7.2. Ссуды, предоставленные Банком, не могут быть использованы для погашения задолженности перед другими банками.

Данный образец кредитного договора является структурным описанием основных составляющих таких договоров. Конкретные условия и размеры кредита будут указаны в заполненном бланке договора, который можно скачать на официальном сайте Россельхозбанка.

Основные положения и требования

При заключении кредитного договора с физическим лицом в Россельхозбанке, особое внимание уделяется следующим основным положениям и требованиям:

- Размер ссуды и структура получения средств

- Установленные обязательства и условия погашения ссуды

- Ставка процентов по кредиту

- Правила по расчетам и исполнению договора

- Спорные и бесспорные разногласия

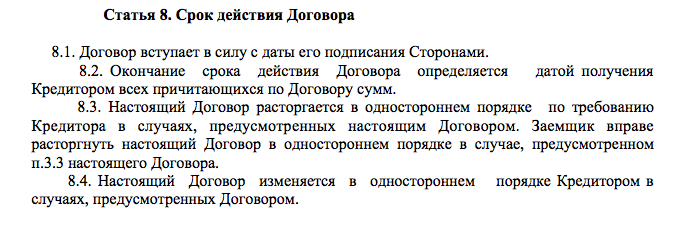

- Срок действия договора и его расторжение

В договоре должно быть четко указано о размере ссуды, о способах и сроках ее получения. Также должна быть определена структура ссуды, то есть какая часть суммы будет предоставлена наличными, а какая — на счета.

В договоре должны быть прописаны все обязательства сторон по погашению ссуды, включая размер и сроки выплаты процентов и основной суммы кредита. Также необходимо указать условия, при которых возникает задолженность.

Договором должна быть установлена ставка процентов по кредиту. Она может быть фиксированной или изменяемой в зависимости от условий договора.

В договоре должны быть указаны правила по расчетам и исполнению обязательств по кредитному договору. Например, какие ресурсы могут использоваться для погашения задолженности, какие счета должны быть открыты в банке и т.д.

Договором следует предусмотреть порядок разрешения спорных и бесспорных разногласий между сторонами. Например, указать, что при возникновении разногласий стороны обязуются обратиться в арбитражный суд.

В договоре должен быть указан срок его действия и условия его расторжения. Например, срок действия договора может быть определен на определенное количество лет или до полного погашения кредита.

При заключении кредитного договора с физическим лицом в Россельхозбанке необходимо тщательно изучить все условия и требования, указанные в договоре. Также важно ознакомиться с образцом кредитного договора, чтобы быть в курсе всех особенностей и правил, установленных банком.

Видео:

Как составить гражданско-правовой договор оказания услуг с физическим лицом?

Как составить гражданско-правовой договор оказания услуг с физическим лицом? by Что делать Консалт | Всё о налогах и законах 13,175 views 3 years ago 9 minutes, 19 seconds