- Структура и виды кредитов в кредитном портфеле АО Россельхозбанк

- Анализ кредитного портфеля ОАО «Россельхозбанк» с точки зрения подверженности кредитному риску

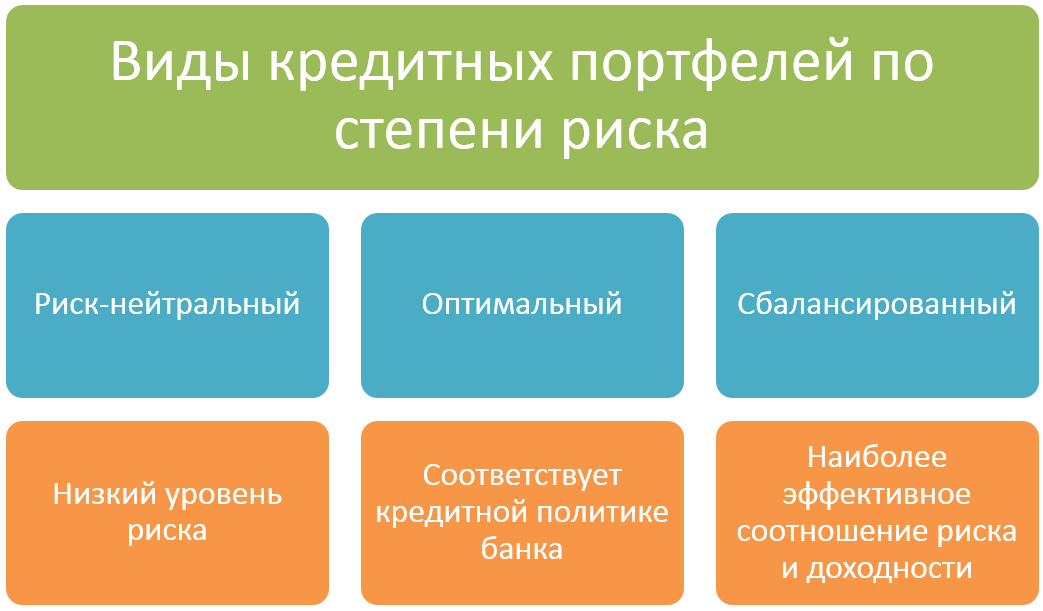

- Структура кредитного портфеля

- Анализируя кредитный портфель

- Подверженность кредитному риску

- Общая характеристика ОАО «Россельхозбанк» и его деятельности на кредитном рынке

- Видео:

- Что сделают кредиторы , когда узнают о вашем банкротстве через МФЦ ? Нужно ли о нем сообщать !

Структура и виды кредитов в кредитном портфеле АО Россельхозбанк

Акционерное общество «Россельхозбанк» является одним из крупнейших банков в Российской Федерации, имеет стабильный финансовый статус и широкую филиальную сеть. Банк оказывает полезные услуги как физическим, так и юридическим лицам-резидентам. Основным направлением его деятельности является предоставление кредитов.

Кредитный портфель АО «Россельхозбанк» состоит из различных видов кредитов, которые могут быть разделены на краткосрочные и долгосрочные. Краткосрочное кредитование предназначено для текущих потребностей клиентов, таких как покупка оборудования, пополнение оборотных средств и решение других финансовых вопросов. Долгосрочное кредитование, в свою очередь, направлено на решение более длительных задач, таких как инвестиции в развитие бизнеса или приобретение недвижимости.

Основными видами кредитов, предоставляемых АО «Россельхозбанк», являются индивидуальные кредиты, кредиты для бизнеса и ссудная задолженность. Индивидуальные кредиты предназначены для физических лиц и могут быть использованы на любые цели, такие как покупка автомобиля, ремонт жилья или оплата образования. Кредиты для бизнеса предоставляются предприятиям и предпринимателям для развития и расширения своей деятельности. Ссудная задолженность представляет собой форму кредитования, при которой клиент получает доступ к ссудному капиталу, позволяющему ему дальше заниматься кредитными операциями.

Россельхозбанк предлагает своим клиентам высокую степень безопасности и стабильности в условиях текущей экономической ситуации. Банк осуществляет кредитование на основе надежных гарантий и обеспечения, что позволяет ему снизить риски и обеспечить стабильное кредитование. Кроме того, АО «Россельхозбанк» имеет доступ к значительным ресурсам, что позволяет ему предоставлять кредиты наибольшую долю от своих собственных средств.

Анализ кредитного портфеля ОАО «Россельхозбанк» с точки зрения подверженности кредитному риску

Структура кредитного портфеля

Всегда важно иметь представление о структуре кредитного портфеля, чтобы оценить его состояние с точки зрения кредитного риска. РСХБ предоставляет широкую линейку кредитных продуктов, включающую как краткосрочные, так и долгосрочные ссуды.

Анализируя кредитный портфель

Анализируя кредитный портфель ОАО «Россельхозбанк» с точки зрения подверженности кредитному риску, можно отметить несколько важных моментов. Во-первых, объем кредитов возрос с 2018 года, что говорит о стабильном росте банка и повышенной активности заемщиков.

Во-вторых, в портфеле наблюдался рост доли кредитов с повышенным риском, что требует принятия соответствующих мер по формированию резервов. В данном контексте важным является наличие положительной динамики качества кредитов, что говорит о высокой эффективности работы банка в данном направлении.

Также стоит отметить, что доля индивидуальных кредитов в портфеле РСХБ незначительная, что свидетельствует о предпочтении банком массовых кредитных продуктов. Это можно объяснить особенностями рынков, на которых активно действует РСХБ.

Подверженность кредитному риску

В таблице ниже показано распределение кредитов в кредитном портфеле РСХБ по категориям с точки зрения подверженности кредитному риску:

| Категория | Объем кредитов, млрд. руб. | Доля в портфеле, % |

|---|---|---|

| Массовые кредиты | 1200 | 60 |

| Кредиты с повышенным риском | 500 | 25 |

| Индивидуальные кредиты | 300 | 15 |

Итак, анализ кредитного портфеля ОАО «Россельхозбанк» позволяет оценить его структуру и подверженность кредитному риску. В целом, портфель обладает стабильным и положительным качеством кредитов, что говорит о высокой эффективности работы банка в данном направлении.

Общая характеристика ОАО «Россельхозбанк» и его деятельности на кредитном рынке

В общем портфеле кредитов банка создано несколько видов кредитов, которые могут быть предоставлены как физическим, так и юридическим лицам. Кредитные продукты банка включают как краткосрочные, так и долгосрочные кредиты, учитывая потребности клиентов в развитии и расширении своего бизнеса.

В периоде с января по настоящее время банк активно развивал свою деятельность на кредитном рынке. Общая доля выданных кредитов составила более 500 млрд рублей. Расчетные счета клиентов банка увеличились на 15%, что свидетельствует о высокой ликвидности банка и доверии со стороны клиентов.

Сельскохозяйственный кредит составил значительную долю в портфеле кредитов. Банк предоставляет кредиты для различных целей, таких как приобретение сельскохозяйственной техники, закупка удобрений и семян, а также финансирование хозяйственной деятельности сельскохозяйственных предприятий.

Одним из важных аспектов деятельности банка является учет рисков. Банк применяет различные методы оценки кредитного риска, чтобы минимизировать возможные потери. В связи с этим, банк внедрил систему скорингового анализа, которая позволяет оценить кредитоспособность заемщика на основе различных факторов.

Одним из инструментов для учета рисков является формирование резервов на покрытие возможных потерь по просроченной задолженности. Банк создает резервы на основе анализа состояния кредитного портфеля и прогноза по возврату кредитов.

В целом, деятельность банка на кредитном рынке характеризуется высоким качеством предоставляемых продуктов и активным развитием. Банк стремится удовлетворить потребности клиентов и предлагает различные программы и скидки в зависимости от размера и сроков кредитования.

Для наглядности составлены таблицы, которые показывают распределение кредитного портфеля банка по различным видам кредитов и состоянию задолженности. Из таблиц видно, что доля долгосрочных кредитов значительно возросла в данном периоде, в то время как доля краткосрочных кредитов осталась на незначительном уровне.

Второе место по размеру кредитного портфеля занимают кредиты, выданные сельским хозяйственным предприятиям. Это свидетельствует о важности развития сельского хозяйства в стране и роли, которую банк играет в этом процессе.

Видео:

Что сделают кредиторы , когда узнают о вашем банкротстве через МФЦ ? Нужно ли о нем сообщать !

Что сделают кредиторы , когда узнают о вашем банкротстве через МФЦ ? Нужно ли о нем сообщать ! by Лига защиты прав граждан 3,460 views 2 weeks ago 10 minutes, 9 seconds